PPh 21 terjadi pada karyawan kontrak sebagai salah satu jenis pajak penghasilan. Karyawan kontrak adalah individu yang bekerja dalam waktu tertentu. Meskipun status kerjanya berbeda dengan karyawan tetap, mereka tetap tunduk pada aturan perpajakan yang sama, termasuk PPh 21. Potongan PPh 21 berapa persen dari penghasilan karyawan sebelum menerima gaji bersih, dan tarif pajaknya biasanya lebih tinggi untuk karyawan kontrak.

Pemotongan PPh 21 bisa terjadi bulanan atau sesuai dengan jangka waktu kontrak. Karyawan kontrak juga harus melaporkan dan membayar PPh 21 sesuai dengan peraturan perpajakan yang berlaku. Meskipun terdapat perbedaan dengan karyawan tetap, tujuan PPh 21 pada karyawan kontrak tetap sama, yaitu memastikan pemenuhan kewajiban perpajakan yang adil dan juga memberikan kontribusi terhadap pembangunan negara.

Daftar Isi

Perhitungan PPh 21 Terhadap Pegawai Tidak Tetap

Perhitungan PPh 21 atas karyawan kontrak di perusahaan berdasarkan penghasilan bruto karyawan serta tarif pajak yang berlaku. Berikut adalah langkah-langkah umum dalam menghitung PPh 21:

Tentukan penghasilan bruto

Penghasilan bruto karyawan kontrak adalah jumlah total pendapatan sebelum pemotongan pajak. Ini mencakup gaji pokok, tunjangan, bonus, insentif, atau kompensasi lain selama periode kontrak.

Kurangi PTKP (Penghasilan tidak kena pajak)

Setelah mendapatkan penghasilan bruto, kurangi PTKP yang berlaku. PTKP adalah pengurangan khusus kepada setiap wajib pajak, termasuk karyawan kontrak, sesuai dengan status perkawinan, jumlah tanggungan, dan faktor-faktor lain yang berlaku pada peraturan perpajakan.

Hitung penghasilan kena pajak

Penghasilan kena pajak adalah hasil pengurangan antara penghasilan bruto dan PTKP. Ini adalah jumlah penghasilan yang akan terkena pajak.

Terapkan tarif pajak

Gunakan tarif pajak yang berlaku untuk menghitung jumlah PPh 21 yang harus dibayarkan. Tarif pajak PPh 21 untuk karyawan kontrak biasanya lebih tinggi daripada tarif untuk karyawan tetap.

Potong PPh 21 dari penghasilan bersih

PPh 21 kemudian terpotong langsung dari penghasilan bersih karyawan kontrak. Penghasilan bersih adalah penghasilan setelah dikurangkan PPh 21 dan potongan pajak lainnya yang berlaku.

Perhitungan PPh 21 dapat bervariasi tergantung pada peraturan perpajakan yang berlaku di negara masing-masing. Oleh karena itu, perusahaan dan karyawan kontrak harus memastikan bahwa mereka memahami dan menerapkan aturan perpajakan yang berlaku dengan benar.

Ketentuan Khusus PPh 21 Karyawan Kontrak

Meskipun jenis pajak yang berlaku terhadap karyawan tetap dan karyawan kontrak sama, yakni PPh Pasal 21, namun ketentuan perpajakannya dan cara menghitung PPh 21 pegawai tetap dan tidak tetap sangat berbeda. Hal ini karena terdapat beberapa ketentuan khusus pada PPh 21, dalam hal ini adalah karyawan tidak tetap atau PKWT. Berikut adalah penjelasan singkat mengenai ketentuan pajak bagi karyawan kontrak:

- PPh 21 tidak dipotong jika penghasilan harian karyawan kontrak tidak melebihi Rp 300 ribu. Potongan PPh 21 terjadi jika penghasilan harian mencapai atau melebihi Rp 450 ribu, dengan jumlah di atas Rp 450 ribu maka penghasilan bruto dapat menguranginya,

- Jika total penghasilan karyawan kontrak dalam satu bulan tidak melebihi Rp 4,5 juta, maka penghasilan bruto tidak dapat menguranginya jumlahnya.

- Rata-rata penghasilan harian karyawan kontrak terhitung berdasarkan upah mingguan, upah satuan, atau upah borongan untuk setiap hari kerja.

- Menentukan penghasilan tidak kena pajak (PTKP) karyawan kontrak berdasarkan jumlah hari kerja sebenarnya, dengan menggunakan rumus PTKP per tahun (Rp 54 juta) lalu membaginya sebanyak 360 hari.

- Jika karyawan kontrak mengikuti program jaminan atau tunjangan hari tua, iuran yang dibayarkan sendiri dapat dikurangkan dari penghasilan bruto.

Selain itu, Peraturan Menteri Keuangan No. 102/PMK/010/2016 mengatur bahwa karyawan kontrak dengan penghasilan harian kurang dari Rp 450 ribu maka tidak berlakunya pemotongan PPh 21. Ketentuan PTKP tidak berlaku jika penghasilan bruto melebihi Rp 4,5 juta per bulan, pembayaran penghasilan terjadi secara bulanan, penghasilan berupa honorarium, atau membayar komisi kepada penjaja barang dan petugas dinas luar asuransi.

Perlu dicatat bahwa informasi ini bersifat ringkas dan disarankan untuk mengacu pada peraturan perpajakan terkini dan berkonsultasi dengan ahli perpajakan yang kompeten untuk mendapatkan penjelasan lebih lanjut dan akurat mengenai ketentuan PPh 21.

Contoh Perhitungan PPh 21 Karyawan Kontrak

Untuk dapat lebih memahami mengenai pajak karyawan kontrak, berikut adalah contoh perhitungan PPh 21 untuk seorang pegawai kontrak di suatu perusahaan:

- Data Pegawai Kontrak:

- Gaji pokok bulanan: Rp 8.000.000

- Tunjangan transportasi bulanan: Rp 1.000.000

- Jumlah hari kerja dalam bulan: 20 hari

2. Perhitungan Penghasilan Bruto:

- Gaji pokok bulanan: Rp 8.000.000

- Tunjangan transportasi bulanan: Rp 1.000.000

- Penghasilan bruto: Rp 9.000.000

3. Perhitungan PTKP:

Berdasarkan status dan jumlah tanggungan pegawai kontrak, diasumsikan PTKP per bulan adalah Rp 4.500.000.

4. Perhitungan Penghasilan Kena Pajak:

- Penghasilan kena pajak = Penghasilan bruto – PTKP

- Penghasilan kena pajak = Rp 9.000.000 – Rp 4.500.000

- Penghasilan kena pajak = Rp 4.500.000

5. Tarif PPh 21:

Misalkan tarif PPh 21 untuk karyawan kontrak adalah 15%.

6. Perhitungan PPh 21 yang Dibayarkan:

- PPh 21 = Penghasilan kena pajak x Tarif PPh 21

- PPh 21 = Rp 4.500.000 x 15%

- PPh 21 = Rp 675.000

Dalam contoh ini, seorang pegawai kontrak dengan penghasilan bruto sebesar Rp 9.000.000 per bulan akan memiliki penghasilan kena pajak sebesar Rp 4.500.000. Setelah dikenakan tarif PPh 21 sebesar 15%, pegawai tersebut akan membayar PPh 21 sebesar Rp 675.000. Pastikan untuk selalu memperhatikan peraturan perpajakan terkini dan juga berkonsultasi dengan ahli perpajakan untuk perhitungan yang lebih akurat sesuai dengan situasi khusus Anda.

Perhitungan Pajak Karyawan Kontrak yang Dipekerjakan Kembali

PKWT tidak selalu bermula atau berakhir pada tahun kalender standar. Sebagai contoh, seringkali perusahaan mempekerjakan karyawan kontrak pada pertengahan tahun dengan PKWT yang berakhir pada pertengahan tahun juga. Namun, bagaimana cara menghitung pajak penghasilan mereka, mengingat bahwa karyawan tersebut tidak bekerja selama satu tahun penuh dalam tahun pajak yang bersangkutan?

Jika berakhirnya PKWT sudah diketahui atau direncanakan sebelumnya, perhitungan pajak karyawan kontrak akan sama dengan perhitungan pajak karyawan pensiun. Selanjutnya perusahaan akan memberikan bukti potong Formulir 1721 A1 untuk menghitung pajak berdasarkan jumlah bulan kerja karyawan dalam tahun tersebut.

Perhitungan PPh 21 karyawan kontrak yang selesai di tengah tahun

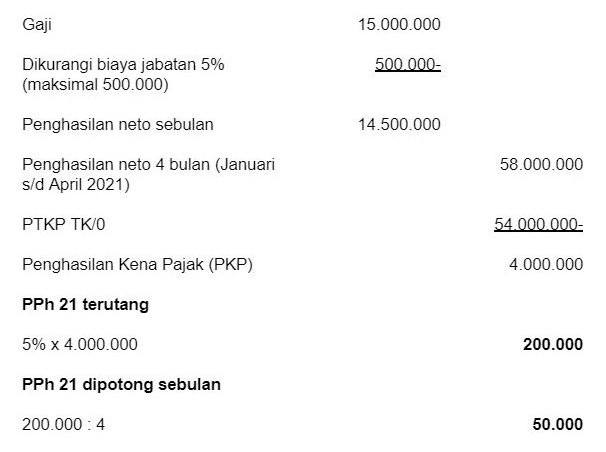

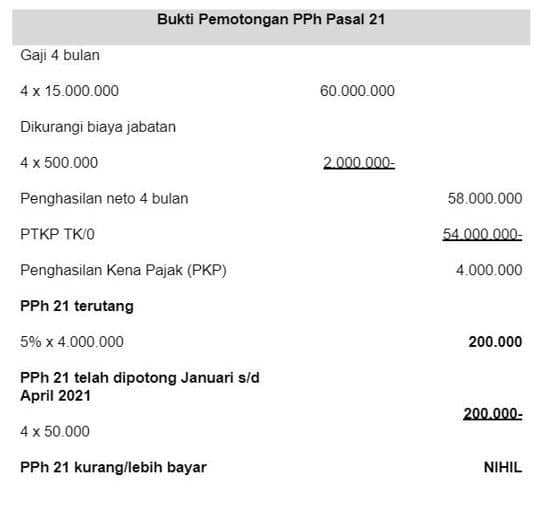

Contoh kasusnya adalah Budi, seorang karyawan kontrak dengan PKWT selama 1 tahun yang mulai bekerja pada tanggal 1 Mei 2020 hingga 30 April 2021. Budi menerima gaji sebesar Rp15.000.000 per bulan dengan status tidak kawin dan tanpa tanggungan. Bagaimana perhitungan PPh 21 Budi pada 2021?

Pada tahun pajak 2021, Budi hanya bekerja selama 4 bulan, yaitu dari 1 Januari hingga 30 April (akhir masa PKWT). Oleh karena itu, perhitungan pajak akan berdasarkan periode 4 bulan, bukan 12 bulan.

Pada bulan April, perusahaan memberikan bukti potong PPh 21 (Formulir 1721 A1) kepada Budi untuk melaporkan SPT sebagai berikut:

Perhitungan PPh 21 karyawan kontrak yang kembali di tahun yang sama

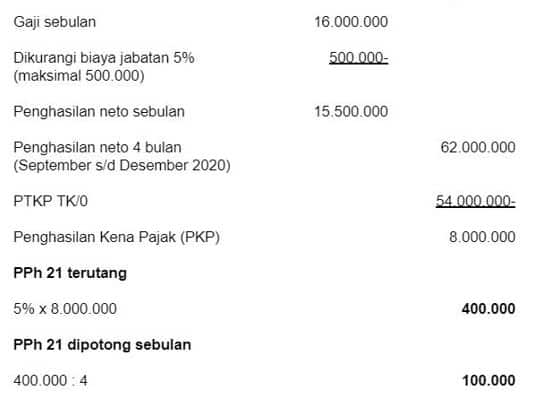

Dalam beberapa kasus, terdapat situasi di mana perusahaan mempekerjakan kembali seorang karyawan dalam tahun yang sama dengan kontrak PKWT baru setelah berhenti sementara selama beberapa bulan. Selama masa berhenti tersebut, karyawan tidak bekerja di tempat lain. Mengambil contoh dari kasus sebelumnya, Budi kembali bekerja di perusahaan yang sama dengan PKWT 1 tahun mulai dari tanggal 1 September 2021 hingga 31 Agustus 2022 dengan gaji sebesar Rp16.000.000.

Hal ini berarti Budi akan menerima bukti potong pajak pada bulan Desember 2021 untuk perhitungan pajak selama 4 bulan dari bulan September hingga Desember 2021. Potongan PPh 21 yang akan terjadi terhadap penghasilannya adalah sebagai berikut:

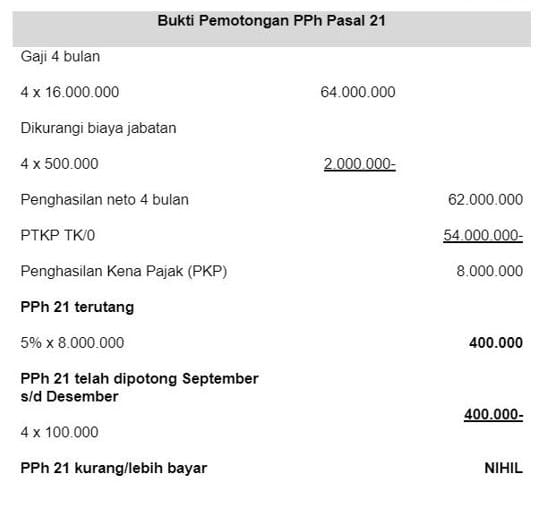

Kemudian, perusahaan akan memberikan bukti potong pajak dalam bentuk Formulir 1721 A1 pada bulan Desember 2020, seperti yang terlampir di bawah ini:

Manfaat Aplikasi Hitung PPh 21 Otomatis

Dengan segala manfaat yang terdapat di dalamnya, aplikasi Hitung PPh 21 otomatis menjadi alat yang sangat berguna dalam memudahkan perusahaan dan karyawan kontrak dalam mengelola dan memenuhi kewajiban perpajakan dengan lebih efisien dan juga akurat. Aplikasi Hitung PPh 21 otomatis memberikan berbagai manfaat yang signifikan bagi pengguna, termasuk:

Efisiensi waktu

Aplikasi ini menghilangkan kebutuhan untuk melakukan perhitungan manual yang memakan waktu dan rumit. Dengan menggunakan aplikasi, pengguna dapat dengan cepat dan mudah menghitung jumlah dan membayar pajak kepada karyawan kontrak.

Akurasi perhitungan

Aplikasi ini terdapat algoritma yang akurat dan up-to-date sesuai dengan peraturan perpajakan yang berlaku. Dengan demikian, maka ini dapat meminimalkan risiko kesalahan perhitungan pajak, menghindarkan dari potensi sanksi atau masalah perpajakan di masa depan.

Penghematan biaya

Dengan menggunakan aplikasi hitung PPh 21 otomatis, perusahaan tidak perlu menyewa atau mengontrak ahli perpajakan tambahan untuk melakukan perhitungan pajak. Hal ini dapat mengurangi biaya yang perusahaan keluarkan dan juga membantu efisiensi pengelolaan keuangan.

Pemantauan yang mudah

Aplikasi ini hadir dengan fitur pemantauan dan pelaporan yang memungkinkan pengguna untuk melacak dan mengelola data perpajakan karyawan secara efisien. Hal ini memudahkan pengguna untuk mengakses informasi yang relevan dan juga melaporkan pajak dengan tepat waktu.

Kepatuhan perpajakan

Dengan menggunakan aplikasi yang menghitung pajak secara otomatis, maka perusahaan dapat memastikan bahwa perhitungan dan pelaporan pajak dapat sesuai dengan peraturan perpajakan yang berlaku. Ini membantu menjaga tingkat kepatuhan perpajakan perusahaan dan menghindari potensi masalah hukum atau bahkan sanksi dari otoritas pajak.

Kesimpulan

PPh 21 terjadi pada karyawan kontrak sebagai salah satu jenis pajak penghasilan. Karyawan kontrak adalah individu yang bekerja dalam waktu tertentu. Penerapan perhitungan PPh 21 di perusahaan berdasarkan penghasilan bruto karyawan serta tarif pajak yang berlaku. PPh 21 terpotong langsung dari penghasilan karyawan sebelum menerima gaji bersih, dan juga tarif pajaknya biasanya lebih tinggi untuk karyawan kontrak.

Penggunaan aplikasi Hitung PPh 21 otomatis memiliki banyak manfaat bagi perusahaan dan karyawan kontrak. Aplikasi ini memberikan efisiensi waktu, akurasi perhitungan, penghematan biaya, pemantauan yang mudah, dan juga membantu menjaga kepatuhan perpajakan. Dalam konteks ini, perusahaan sangat disarankan untuk menggunakan sistem aplikasi otomatis dari sistem EVA.

Dengan menggunakan EVA, maka perusahaan dapat memanfaatkan fitur-fitur yang sangat fungsional, seperti penghitungan otomatis, pelaporan yang terintegrasi, dan pemantauan yang akurat. EVA juga terus memperbaharui sistemnya sesuai dengan peraturan perpajakan terbaru, sehingga perusahaan dapat menjaga kepatuhan dan menghindari risiko kesalahan perhitungan atau bahkan pelaporan pajak.